IDC:2023年中国IT安全软件市场规模达到277.9亿元

责编:gltian |2024-07-24 17:09:58技术的创新与发展在帮助企业提高效率、降低成本、创新产品和服务,更好地满足市场需求的同时,也为网络犯罪分子提供了更加便利的工具以及更加诱人的利益。因此,各国政府和行业监管部门不断加强对网络安全、数据安全的监管,维护国家安全、保护个人隐私和促进数字经济的健康发展。网络安全市场也不断涌现出零信任、云原生安全、DevSecOps等新兴安全理念和技术,并随着应用实践快速发展和完善。

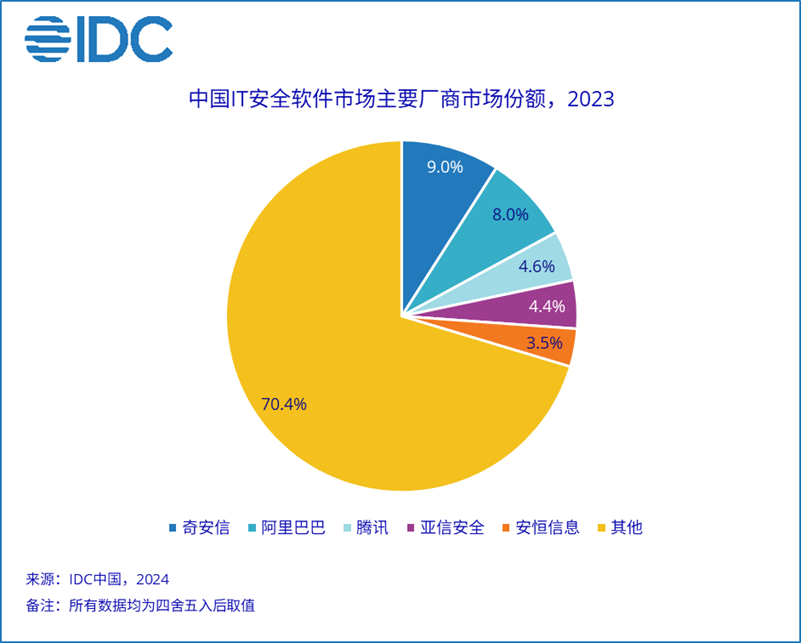

IDC于2024年7月正式发布了针对中国IT安全软件的市场份额研究报告,即《中国IT安全软件市场份额,2023:安全大模型在多类产品中展露锋芒》(Doc# CHC50964424,2024年7月)。报告针对2023年中国IT安全软件市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。IDC数据显示,中国IT安全软件市场在2023年实现4.7%的同比增长,规模达到277.9亿元人民币。该市场头部玩家汇聚了综合型网络安全厂商,以及在安全领域持续投入的云计算服务商,例如奇安信、阿里巴巴、腾讯、亚信安全、安恒信息等,具体市场份额情况详见下图:

IDC认为,技术服务商应重点关注如下趋势:

- “AI+安全”成为持续热点,借助人工智能全方位提升安全产品的威胁检测和分析能力,助力安全运营降本增效。众多技术提供商打造的网络安全垂直领域大模型已经在安全运营、情报解读、威胁分析、数据分类分级等方面展现出无与伦比的价值。安全运营人员可以使用自然语言与安全系统沟通,并调用各类基础安全工具,极大地简化和加速日常工作流程,降低安全运营对高级分析师的依赖。

- 数据安全市场的关注度迅速提升,客户需求向场景化应用发展。除了在合规监管要求下快速发展的基础安全建设外,最终客户结合自身行业属性和业务特点提出更加场景化的建设要求。技术提供商需要运用全面的“产品+服务”能力,根据用户需求制定体系建设规划、安全能力规划、安全运营规划。

- 云原生安全产品和服务正在全球市场快速发展,各类型技术提供商都在增加对这一市场的投入。云原生技术所展现的敏捷性、灵活性、高性能与可扩展性等技术优势,以及成本优势促使数字化转型中的企业积极拥抱云原生。无论是云计算厂商、综合型网络安全厂商还是创新型专业厂商都在增加对这一市场的投入,力争增强技术领先型和品牌影响力。

- 安全产品和工具的集成/融合正在成为企业的普遍期待。通过集成/融合的安全管理平台统一管理各类安全组件,降低安全管理复杂度,提升安全数据的关联分析能力,成为企业的共同需求。XDR、MXDR、多云安全统管平台等一体化安全能力正在快速得到市场认可。

- 产品服务化,服务产品化。无论是各行业的企业级客户还是技术提供商,都仍然面临着网络安全专业技术人才短缺的问题。技术提供商需要持续提升产品的自动化和智能化,并通过产品与服务的融合,探寻不同的产品销售模式,通过产品服务化提升用户使用感受,增加用户粘性。

IDC中国网络安全市场高级研究经理赵卫京表示,数字经济在国家和企业发展过程中的地位日益提升,各国政府和行业监管部门对于网络安全、数据安全的监管将愈发严格和完善,促使企业增加网络安全投入。技术提供商正在积极投入到网络安全垂直领域大模型的打造和持续更新迭代,力争能够抢先一步占据先发优势。随着大模型技术的快速发展,将有更多的网络安全工具因为大模型的加入带来能力、效率和可用性等方面的跨越式发展。

来源:IDC咨询